吃瓜简评

,1. **网友昵称:吃瓜小白** , "这个白冰太厉害了,400万粉丝赚那么多钱,却只交了那么点税,真是太不懂韭菜了。",2. **网友昵称:税务精英** , "税务部门的大数据真厉害,能发现这些高手,真是给力,白冰这下可得好好反省了。",3. **网友昵称:财务高手** , "转换收入性质、虚假申报,这些手段太老套了,终究会被税务部门扑个正着。",4. **网友昵称:吃瓜达人** , "400万粉丝的网红,结果被罚了1891万,真是霸气又傻。",5. **网友昵称:税务大佬** , "空壳个体户、百万发票、奢侈品发票……这招太老套了,终究不过是技痴。",6. **网友昵称:吃瓜达人2** , "白冰的运气真差,被税务部门盯上了,结果栽了这么大。",7. **网友昵称:税务小伙** , "看到这起案件,我真是感叹一下,网红经济的成功背后,还有那么多的税务隐患。",8. **网友昵称:吃瓜小师弟** , "白冰的故事原本是励志的,但结果却这么糟,真是人生百态。",9. **网友昵称:财务小白** , "通过关联公司转账、虚假列支……这些手段,终究会被税务部门发现。",10. **网友昵称:吃瓜高手** , "400万粉丝的顶流,结果因为偷税被罚了,真是大难之事。"根据您的要求,以下是10条网友吃瓜评论:,1. **“这位网红原来也是个“高手”,400万粉丝都被骗了!”**,2. **“从流水线工人到顶流,再到被罚的结果,真是走红途艰难啊!”**,3. **“偷税才是真正的大案,才不会是吃路边摊开兰博基尼!”**,4. **“看来有些网红的成功,其实只是税务部门的失败!”**,5. **“空壳个体户,注册在重庆,门都没开过,真是个绝佳的逃税工具!”**,6. **“这位网红的奢侈品发票也太离谱了吧,明明是个人消费却当公司支出!”**,7. **“400万粉丝的网红被罚了,未来网红经济真的有多危险!”**,8. **“税务部门的大数据真是神奇,原来能发现这么多隐形的违法行为!”**,9. **“从山东的劳务费发票到重庆的空壳公司,整个偷税链条可谓精心编织!”**,10. **“网红经济的光鲜背后,隐藏着这么多不为人知的偷税行为!”**

一个坐拥4000万粉丝的顶流网红,昨天还在视频里开着兰博基尼带你吃路边摊,今天就因为偷税被罚了1891万。 他叫白冰,从流水线工人逆袭成探店一哥的故事曾激励了无数人。

但税务部门的大数据系统发现,这位年入千万的网红,申报的个人收入却低得离谱。 顺着这条线查下去,一个在重庆注册、大门紧锁的空壳个体工商户,几张从山东开出的百万元劳务费发票,还有公司账上那些出现在他视频里的名牌包发票,共同拼出了一幅偷逃税款的路径图。

2026年4月28日,国家税务总局公布了一起偷税案件。 主角是美食探店领域的头部网红白冰。 经查,他在2021年至2024年期间,通过转换收入性质、虚假申报等方式,少缴个人所得税、增值税、契税等共计911.18万元。

2025年10月,税务部门依法对他作出处理处罚决定,追缴税款、加收滞纳金并处罚款,合计金额1891.24万元。 目前,所有款项已全部追缴入库。

白冰的抖音、微博、小红书等账号均已被禁言、禁止关注。 他本人也已出镜道歉,表示深刻认识错误,愿意接受处罚并配合整改。

这起案件的线索,最初来源于税收大数据的分析。 稽查人员发现,白冰作为粉丝量超4000万的顶流网红,其广告合作佣金收入十分可观,但长期以来申报的个人收入金额却处于较低水平,与他的商业体量严重不符。

这一异常引起了税务部门的高度关注。 稽查人员随即对白冰关联的十余家企业展开全面梳理。 其中,一家注册在重庆的个体工商户显得尤为可疑。 这家个体户长期进行大额经营收入申报,但工商信息显示其没有任何参保人员,意味着没有长期固定的员工。

为了核实情况,稽查人员赶赴重庆进行实地核查。 他们发现,该个体工商户的注册地址大门紧锁,没有任何实际生产经营的痕迹。 检查人员判断,这是一家空壳“个体户”。

国家税务总局稽查局方面指出,白冰拍摄短视频的收入,本质上是依托其个人形象和流量获得的个人劳务收入。 但他将这部分收入转换为个体工商户的经营收入,通过虚列成本费用、套用税收优惠等方式,达到少缴个人所得税的目的。

案件调查中,几张由山东一家人力资源管理公司开具的百万元级别劳务费发票,提供了新的线索。 稽查人员依法调取了相关企业及人员的银行账户流水。

资金流向显示,白冰为少缴个税,先通过其关联公司将资金汇给山东的这家人力资源公司,再经过多层资金流转,最终资金回到了白冰本人及相关人员的个人银行账户。 通过这种“私户”收款的方式,相关收入被隐瞒,未进行纳税申报。

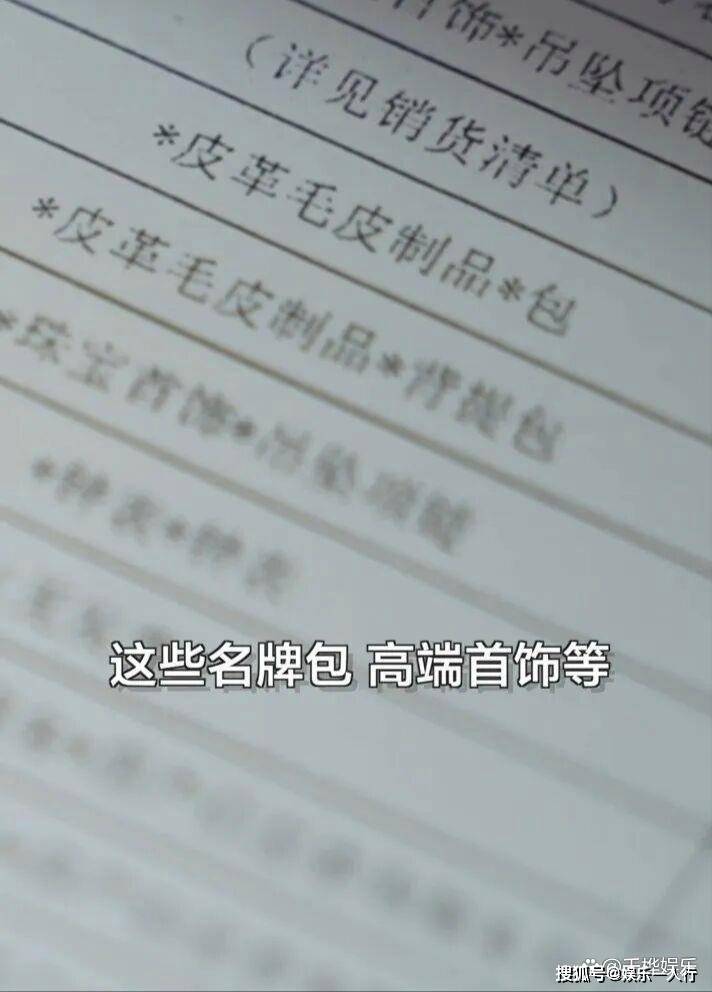

此外,稽查人员还在白冰直接控股的某公司账面上,发现了大量奢侈品发票。 经核查,发票对应的名牌包、高端首饰等物品,都曾出现在白冰此前发布的生活视频中,主要供其本人及家人日常使用,与公司经营活动无关。

根据规定,与公司经营无关的个人消费,不得作为公司成本在税前扣除。 这部分列支的个人消费应视同公司对个人的红利分配,但白冰未就该部分收入申报缴纳个人所得税。

在掌握确凿证据后,稽查人员依法对白冰进行了约谈。 面对证据,白冰无法辩驳,主动承认了通过设立空壳个体工商户转换收入性质、通过公司虚假列支取得收入等违法事实。 他还主动交代了通过虚假申报二手房价格少缴契税、向公司借款用于个人消费且未按规定处理等其他问题。

admin

admin